数据来源:融360大数据研究院制图/郑萌

资管新规发布一年多,银行理财市场变化颇多。

记者近期走访市场发现,银行发行的理财产品购买门槛大大降低,大部分都降低为1万元起买。此外,保本型理财产品数量不断减少,而净值型理财产品规模增加明显。

1万元起买的理财产品,占总发行量两成多

融360大数据研究院数据显示,4月份共有2211只银行理财产品门槛为1万元,占总发行量的21.93%。

在上海多家银行网点,购买起点为1万元的理财产品已经“不稀奇”。宁波银行一家网点的客户经理说:“我们现在的理财产品针对高净值客户的购买门槛是30万元或50万元,其他产品基本都是1万元起买了。”

值得关注的是,作为首批获准开业的银行理财子公司,建信理财和工银理财6月初相继正式开业运营。工银理财推出的固定收益类和混合类产品的起投点均为1元,门槛进一步下降。

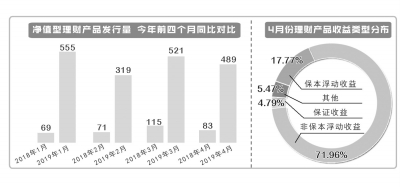

银行净值化转型,相关产品发行量攀升

打破刚性兑付的大背景下,银行推出的净值型产品越来越多。例如,浦发银行就推出了天添盈增利2号、鑫盈利等个人净值型理财新产品。

据融360大数据研究院不完全统计,截至2019年4月末,存续的净值型理财产品共5419只。4月份发行的净值型理财产品共489只,资产类型为混合类的产品共347只,占比为70.96%;债券类共108只,占比为22.09%。华夏银行、渤海银行、工商银行为4月份净值型理财产品发行量前三的银行,净值型理财产品发行量分别为48只、43只、29只。

上市银行的财务报表数据也显示,浦发银行2018年净值型理财产品规模突破4000亿元,占比提升至48.68%。农业银行2018年净值型理财产品规模超过5000亿元,占比为31.80%。

净值化转型也给银行带来挑战。招商银行在2018年年报中表示,客户对净值型产品的接受程度也需要一定时间培育,这将在短期内对各家银行资产管理业务的转型发展和收入增长带来很大的挑战。

银行资管机构普遍看好未来股市

2019年是资管新规落地的第二年,在业务充分调整和转型的背景下,银行资管业务的投资策略和风险管理也面临更高要求。银行资管机构对今年股市、债市有什么预期呢?

普益标准日前发布的《银行资管机构投资信心指数分析简报》(以下简称《分析简报》)显示,今年一季度,154家银行资管机构较为一致地看好股票市场的收益表现,而对债券市场未来收益表现则较为悲观。“随着银行理财产品由预期收益型向净值化转型,投资策略也由配置型为主逐渐向配置型+交易型双驱动演进,投资策略的调整将直接影响市场整体变化。”普益标准研究员魏骥遥表示。

基于抽样调查结果,《分析简报》指出,银行资管机构普遍看好股票市场在未来一年的收益表现,其中超过两成认为股票市场未来一年的收益表现将远超去年同期。

银行资管机构对债券市场未来一年收益预期则不是很乐观。具体来看,20%左右的机构认为债券市场未来一年收益表现能够优于去年同期;7.5%左右的机构认为债券市场未来一年表现与去年同期持平;超过七成的机构认为债券市场未来一年的收益表现将不及去年同期。

相关阅读

何为净值型理财产品投资者应如何挑选

“传统预期收益型理财产品通常在发行时设定一个预期收益,在产品到期清算时绝大多数产品实际收益率可以达到预期收益率。业绩比较基准是净值型理财产品未来收益的目标,并非产品收益承诺。”普益标准研究员于康说。

于康解释,设置业绩比较基准,可以帮助投资者对净值型理财产品的收益情况形成大致判断,同时有助于打破理财产品刚性兑付的固有印象。对管理人而言,业绩比较基准是其投资管理运作理财产品的收益目标,也为超额管理费分成提供了参考标准。在理财产品收益核算期,当产品实际年化收益率高于业绩比较基准时,管理人对于超过业绩比较基准的收益部分按一定比例在投资者和管理人之间分配,平衡投资者和管理人之间的利益。

面对净值化理财的发展趋势,普益标准研究员魏骥遥建议,第一,投资者在选择净值型产品时应挑选具有较好投资管理能力的银行;第二,应根据自身的风险偏好和流动性管理需求,选择风险等级和产品周期符合自身需求的产品,切勿被一时的高收益蒙蔽;第三,在购买净值型产品后,投资者应定期关注产品的资产配置和净值变化情况,在最大化自己收益的同时防范风险。

(据新华社、《经济日报》、《证券日报》)

(声明:本文不代表河南县域经济网观点,如是转载内容,河南县域经济网不对本稿件内容真实性和图文版权负责。如发现政治性、事实性、技术性差错和版权方面的问题及不良信息,请及时与我们联系,并提供稿件的错误信息。)

(声明:本文不代表河南县域经济网观点,如是转载内容,河南县域经济网不对本稿件内容真实性和图文版权负责。如发现政治性、事实性、技术性差错和版权方面的问题及不良信息,请及时与我们联系,并提供稿件的错误信息。)

(责任编辑:田哲)