制图吴春波

□大河报·大河财立方记者吴春波

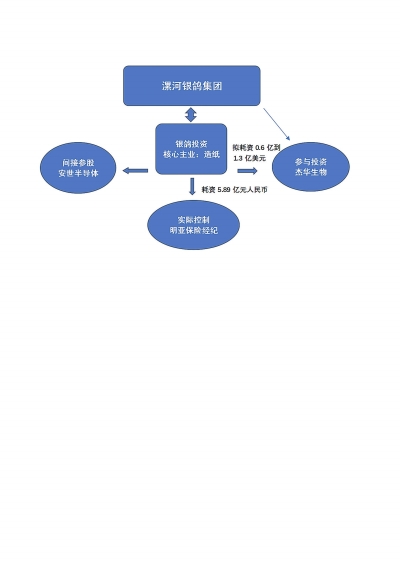

核心提示河南银鸽投资实业股份有限公司(以下简称银鸽投资)本来是一家以造纸为主业的上市企业,但是2017年3月份其实际控制人漯河银鸽实业集团有限公司(以下简称银鸽集团)股东变成深圳市鳌迎投资管理有限公司之后,银鸽投资的发展特色就发生了一些变化。除了造纸,这家公司也在资本投资及产业多元化方面频频出击,半导体、保险经纪以及生物制药等资产,都成其拟收购的目标。

连续的收购背后,除了收购资金来源没有明确公告,其主业也依然有待加强。

半年内三次多元化投资

6月15日,银鸽投资发布公告称,其于6月13日与实际控制人银鸽集团、杰华生物、诺凡基控股、iCapi-talLimited签署了《杰华生物投资协议》(以下简称投资协议),约定公司受让银鸽集团在原协议的全部权利和义务,参与对杰华生物的投资。

6月13日,银鸽投资还与银鸽集团、iCapitalLimited签署了《委托管理协议补充协议》,约定公司受让银鸽集团在《委托管理协议》项下的全部权利与义务。

通过受让银鸽集团的投资权利和义务,银鸽投资再一次将资金投向了非主业领域。

对于此次投资,银鸽投资表示,本次附条件的投资协议签署是基于公司对杰华生物以及生物医药行业前景的认可,符合其精准投资的发展战略。

6月14日,银鸽投资为履行其在新投资协议下对杰华生物的投资义务,与北京乾诚聚富资产管理有限公司(以下简称北京乾诚)签订了《合作协议》,约定双方合作筹集资金2.73亿美元(约合人民币17.4亿元),其中银鸽投资出资6000万~13000万美元(约合人民币3.8亿~8.3亿元),差额由北京乾诚进行筹集。

早些时候,今年4月20日,银鸽集团与iCapitalLimited签订了《委托管理协议》,约定设立离岸公司,暂定名称为“BIOCAPITALCORPO-RATION”(以下简称生物资本),作为杰华生物项目的投资主体。iCapital-Limited担任投资管理人,银鸽集团担任出资人。

出资完成后,银鸽投资和乾诚资本也将成为生物资本的股东,共同持有杰华生物10%的股权,按照投资规模算,杰华生物的实际估值约174亿元人民币。

出资杰华生物,并不是银鸽投资今年第一次将资金投向非主业方向。

2月22日,银鸽投资与宁波梅山保税港区佳杉资产管理合伙企业(有限合伙)(以下简称佳杉资产)签署了《重大资产重组项目合作意向书》(以下简称《合作意向书》),拟以现金收购包括但不限于佳杉资产持有的明亚保险经纪股份有限公司(以下简称明亚保险)66.67%股权,这次收购的最低作价不超过11亿元。

随后,经过协商和调整,银鸽投资改变收购方式,即通过收购明亚保险控股股东佳杉资产51%劣后合伙份额及51%普通份额的方式,间接实现对明亚保险的控制,收购作价也从不超过11亿元降至不超过5.89亿元。

1月3日,银鸽投资还与环太平洋投资基金签署了《合作意向协议》,约定收购环太平洋投资基金持有的JW基金1亿美元有限合伙份额,后变更为1.25亿美元有限合伙份额。通过此次投资,银鸽投资曲线持股安世半导体,进入半导体领域。

收购高估值企业钱从哪来?

6月19日,记者就银鸽投资对杰华生物投资相关事项邮件采访银鸽投资董秘邢之恒。

邢之恒向记者表示,造纸是传统行业,银鸽投资会在夯实主营业务的基础上,去做一些对外投资,增加公司除主业外的利润增长点,也是为中小投资者的利益着想。

而对于杰华生物高达174亿元的估值,邢之恒表示,公司是从大股东手中承接对杰华生物的投资,作为生物制药领域内的独角兽企业,整体估值174亿元是符合市场的。

邢之恒表示,从NXP(安世半导体)到明亚保险,银鸽投资还是想能为企业带来一些新的利润增长点,但此次投资杰华生物还需要通过董事会、股东大会审议。

资料显示,杰华生物注册于开曼群岛,是一家由北美华人科学家团队创立的生物医药公司,其控股股东为注册于开曼群岛的诺凡基控股。

目前,杰华生物独立研究开发3种原创生物新药:Novaferon(通用名:重组细胞因子基因衍生蛋白注射液,商品名:乐复能)、No-va-EPO、NovaGM-CSF。其中乐复能已于4月12日在国内获准上市,并于5月25日正式启动生产和销售工作。

银鸽投资5月4日上午在上海证券交易所上证e访谈栏目中,就被投资者抛出“现在收购明亚保险,同时又买安世半导体,资金来源充裕吗”这样的问题。

银鸽投资表示,目前拥有成熟的现金流管控能力和机制,财务部门通过监控现金余额、可随时变现的有价证券以及对未来12个月现金流量的滚动预测,确保公司在所有合理预测的情况下拥有充足的现金运转能力。

银鸽投资表示,公司积极与金融机构建立和保持良好的长期合作关系,为公司经营发展提供有力资金保障,但参与基金份额尚未实缴出资。

与银鸽投资的大笔多元化投资相比,其财报显示的现金规模相对较弱。财报显示,截至今年第一季度末,银鸽投资拥有的货币现金规模约4.96亿元,而其第一季度末现金及现金等价物余额约1.31亿元。

另外,在大股东股权质押方面,报告期内,银鸽集团已质押给营口银行股份约5.81亿股,占其持有银鸽投资股份总数的98.23%。

主业向好净利润转正

今年第一季度,银鸽投资净利润与扣非净利润分别为约514.67万元、209.68万元,同比由负转正,发展向好趋势明显。

6月7日,银鸽投资发布了其2018年度非公开发行A股股票预案(修订稿),拟募集不超过13.8亿元人民币,其中超过10亿元投向造纸及相关项目,剩余3亿元则用于偿还银行借款。

银鸽投资拟加强主业背后,其自身的一些弱点依然存在。

5月16日,上交所对银鸽投资2017年报提出了21个问题,涉及主营业务业绩薄弱、毛利率远低于同行、非公开发行等方面问题。

银鸽投资在6月7日对上交所的21个问题逐一进行了回复。

对于上交所提出的“公司2015年至2017年扣除非经常性损益后的归属于公司股东净利润分别为-2.94亿元、-3.92亿元、823.90万元,主营业务经营业绩薄弱,影响公司经营业绩的主要因素”问题,银鸽投资称,虽然其2017年扭亏为盈,但公司因规模效应小、生产成本高、人均产能低、环保和废纸进口管理力度加大等因素影响,对比同行业上市公司盈利能力较弱。

对于主要产品毛利率低于同行业水平,银鸽投资表示,其近两年产品销售成本随着造纸大宗原料价格的提升有所增加,但价格提升大于销售成本的增加,使得2017年度文化纸、包装纸、生活纸的毛利率分别为3.52%、14.40%、6.11%,低于行业平均毛利率

23%。

在上交所提出的报告期内销售费用、管理费用和财务费用大幅下滑的情况,银鸽投资表示,新管理层到位后,加强了对销售端的控制,对下属生产基地的销售实行了集中管理,加强了费用支出的控制。同时,对银鸽投资营销体系进行了改革,直接业务人员压缩了40多人,占比25%,导致销售经费下降1294.55万元,其中业务招待费下降592.99万元,销售提成下降461.01万元,差旅费下降155.17万元。

(声明:本文不代表河南县域经济网观点,如是转载内容,河南县域经济网不对本稿件内容真实性和图文版权负责。如发现政治性、事实性、技术性差错和版权方面的问题及不良信息,请及时与我们联系,并提供稿件的错误信息。)

(声明:本文不代表河南县域经济网观点,如是转载内容,河南县域经济网不对本稿件内容真实性和图文版权负责。如发现政治性、事实性、技术性差错和版权方面的问题及不良信息,请及时与我们联系,并提供稿件的错误信息。)

(责任编辑:田哲)